Representa el 116,5% de la base monetaria y cerca del 12,5% del PBI

Los esfuerzos del Banco Central por combatir la inflación hicieron que el stock de Lebac ya supere el billón de pesos y reflotaron las preguntas acerca de cuándo y cómo la autoridad monetaria comenzará a desactivar esta bola de nieve que sigue creciendo.

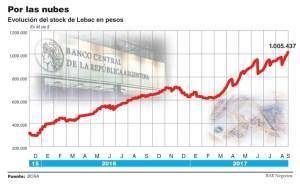

El stock de letras en términos nominales se ubica en $1.005.437 M, con una suba de 59,5% en el año

Para los economistas está claro que la clave para que Federico Sturzenegger no siga cargando con todo ese peso sobre sus espaldas está en la reducción del déficit fiscal por parte del Gobierno y la consolidación de la recuperación de la economía.

"Si la economía empieza a crecer en forma sustentable y hay una recuperación de la demanda de dinero, y se comienza a reducir el déficit fiscal, de manera que le permita al BCRA emitir menos para financiarlo, el Central podría entrar en un proceso de desarme de Lebac sin que eso tenga consecuencias negativas", señaló Gabriel Caamaño, economista socio de Consultora Ledesma.

"Hasta ahora la mayor parte del esfuerzo para estabilizar las variables macro lo hizo el Central con la tasa. Se encaminó bien la cuestión pero hay que empezar a trabajar en otras áreas porque a la larga, llevado al extremo, este proceso no es sustentable y tiene problemas de subsistencia", agregó.

En este sentido, todos están mirando más allá de las elecciones de octubre, cuando se estima que el Gobierno recién podría empezar a encarar las reformas estructurales que mantiene en carpeta.

El stock de Lebac en términos nominales se ubicaba hasta el viernes pasado -último dato del BCRA- en $1.005.437 millones, esto representa el 116,5% de la base monetaria y alrededor del 12,5% del PBI del país. En lo que va del año, el stock de letras internas del BCRA acumula un incremento del 59,5 por ciento.

"El aumento de los pasivos remunerados del BCRA frente a la estrategia de bajar la inflación esterilizando pesos vía la señal de la tasa de interés mientras el déficit fiscal sigue de largo pone en riesgo el balance cuasifiscal, y por ende la credibilidad del mercado en torno a la capacidad para sostener un proceso de desinflación en el tiempo, pero hay que tener en cuenta que como el BCRA tiene activos en dólares, la reciente suba del dólar mejoró la foto del balance cuasifiscal sensiblemente", afirmó el economista Federico Furiase, director de Estudio Bein / Eco Go y Profesor en la Maestría de Finanzas en UTDT.

Y agregó: "Si bien en el largo plazo para que el déficit cuasifiscal ceda es necesario bajar el déficit fiscal, en el corto plazo desde la óptica del balance cuasifiscal sería necesario que el BCRA encuentre espacio desde el lado de las expectativas de inflación para bajar la tasa de Lebacs permitiendo que el tipo de cambio se acomode más arriba, equilibrio que le permitiría licuar los pasivos en pesos e inflar en pesos los activos en dólares siempre y cuando el pass through sea acotado".

Una de las opciones que había sonado hace un tiempo como una posibilidad para ir desarmando el stock de Lebac era el ofrecimiento a los bancos y los fondos comunes de inversión de un canje de letras internas por un bono en pesos, alternativa que nunca llegó a ponerse en firme pero que por lo bajo no logró eco en los banqueros.

Según Leonardo Chialva, socio de Delphos Investment, tener un stock de Lebac alto genera una mayor vulnerabilidad ante shocks externos y afirma que alargar los plazos de vencimiento, tal como viene haciendo con sus intervenciones en el mercado secundario, "reduce la volatilidad".

Además, coinciden los economistas, estirar los plazos de su deuda le permite al BCRA ganar tiempo hasta tanto el Gobierno comience a actuar sobre el déficit fiscal y la economía cobre más impulso y le da más margen para ir bajando las tasas de corto plazo de forma gradual. En las últimas semanas, la entidad ha venido jugando fuerte en el mercado secundario de Lebac, vendiendo letras en los tramos medios y largos, lo que generó una fuerte alza de tasas y un incremento del stock en esos segmentos.

Comentá la nota